Special Issue

プロシップ リースオンバランスで変わる会計処理

2008/03/12 19:56

週刊BCN 2008年03月10日vol.1226掲載

リース取引の会計処理の複雑化

ノウハウ、実績をもとに 他社に先駆けて対応製品を投入

企業会計基準委員会が公表した『リース取引に関する会計基準及び適用指針』が、平成20年4月より本番を迎える。例外処理として容認されていた賃貸借処理から原則の売買処理に準じた会計処理にシフトが進むことで、処理は複雑化し、求められるシステム要件も大きく変わってくる。そうした中、他社に先駆けてリースオンバランス対応の製品を投入したのがプロシップだ。そこで、中野正義副社長に、リースオンバランスが与える会計業務への影響とリースオンバランス対応ソリューションの必要性について話をうかがった。 ■リース取引の会計処理 企業の大半が賃貸借処理を採用

多くの上場企業や会社法で定められた大会社(資本金が5億円以上または負債総額が200億円以上)は、これまで売買取引に準じて処理することを原則とする所有権移転外ファイナンスリースの会計処理を、有価証券報告書にリース取引にかかる注記情報を開示すれば賃貸借取引に準じて処理できる「例外処理」によって対応してきた。

多くの上場企業や会社法で定められた大会社(資本金が5億円以上または負債総額が200億円以上)は、これまで売買取引に準じて処理することを原則とする所有権移転外ファイナンスリースの会計処理を、有価証券報告書にリース取引にかかる注記情報を開示すれば賃貸借取引に準じて処理できる「例外処理」によって対応してきた。 しかし、複雑な処理を軽減する“例外処理が標準”という現状を改善するとともに、国際会計基準とのコンバージェンスを図るため、企業会計基準委員会は、『リース取引に関する会計基準及び適用指針』を策定。これにより、2008年4月以降、原則の売買取引に係る方法に準じた会計処理に一本化されることになる。

リース会計基準変更によりこれまでは必要とされなかった業務が増え、企業には複雑な会計処理が求められる。例えば、リース契約時に貸借対照表に「リース資産」や「リース債務」の計上が必要となる。また消費税の扱いも変更され、4月以降に契約するファイナンスリースについてはリース取引開始時に一括して仕入控除されるため、仮払消費税を計上する必要がある。

さらに、計算方法にも変更点が多く、リース資産の償却や支払利息の算出などの計算業務も必要となる。

そこで、急激な改正に対応できない企業に向けて、会計基準では、新規のリース契約1件あたりのリース料総額が300万円未満のリース取引などについては、従来通りの賃貸借処理に準じた会計処理を行うことができる救済措置が盛り込まれている。

中野正義副社長は、「処理が煩雑なため、300万円以上の大きなリース契約だけ固定資産に計上すればいいという企業もいるでしょう。しかし、毎年のように変更される制度改正によって、例外処理を廃して、より厳格な処理が求められる日が近い将来到来します」と、これを機に、リース取引の厳格処理への対応を勧める。

■専業ベンダーならではの強み 他社に先駆けてパッケージを投入

リース取引にかかる会計基準の改正は、複雑かつ煩雑な処理が必要なため、システムにも大きな影響が見込まれる。一般的に上場企業や大会社では、専用の会計システムやERPによって、会計処理がなされているケースが多い。しかし、専用の会計システムは、カスタマイズに時間とコストがかかり、会計を核に多くのモジュールで構成されるERPについても、機能変更や構成変更にはそれ相応の時間がかかることが想定される。

「原則法を担保してシステム化するのが実は一番難しいのです。法・規制は待ってくれません。いかに早く、しかも的確に対応できるかがシステムの鍵になります」(中野副社長)。

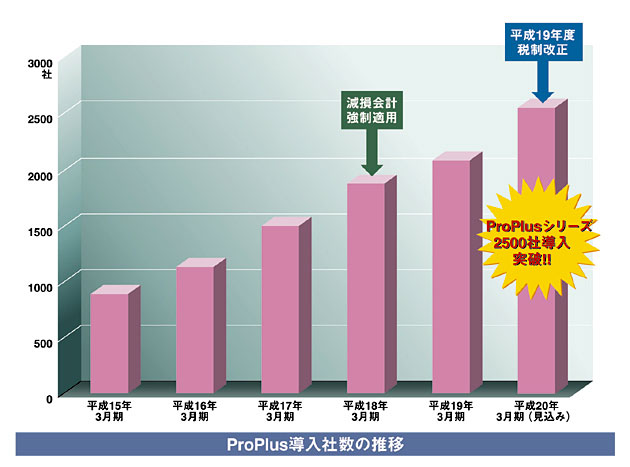

プロシップは、ソフトウェアパッケージの開発、販売を手掛け、1980年から固定資産管理に特化したパッケージを開発・販売するエキスパートとして、市場をリードしている。特に、固定資産管理システムは、国内屈指の導入実績を誇り、そこで培われた業務ノウハウには定評がある。

その強みを活かし、プロシップは他社に先駆けて、2007年10月、リースオンバランス対応の『ProPlus固定資産管理ソリューション』を発売した。Web版となったほか、リースオンバランス対応を見越し、従来の固定資産システムとリース資産システムの機能をひとつのシステムとして提供している。

これまで、プロシップは、2005年4月より強制適用となった減損会計制度をはじめ、平成19年度税制改正による減価償却制度の大改正、そして今回のリースオンバランス対応と市場に先駆けて制度変更に対応したシステムソリューションを展開し続けている。

「平成19年度税制改正による減価償却の大改正にもいち早く対応しましたが、今回も他社に先駆けてパッケージを発売できたのは、企業の実務を知り尽くしているからこそ。“プロシップをスタンダードに”を合言葉に、機能の強化を図っていきます」と、より完成度の高いソリューションの提供を目指している。

■改正をビジネスチャンスに変える 中堅企業の需要も増加

今後も、さらなる制度改正によって、企業に求められる会計処理は、より複雑化してくる。度重なる制度改正は企業のシステムへの負担を徐々に増やし、限界間近の企業も決して少なくない。すでにリースオンバランスへの対応方針を固め、動き始めている上場企業や大会社もあるが、柔軟に法・規制改正に対応できるソリューションの導入は必要不可欠になってくる。

中野副社長は、「日本版SOX法では、目的のひとつに資産の保全があります。リース物件は法人税法上、固定資産に計上する必要があり、このことから今まで以上にシステムによる徹底管理が求められます。リースに関しては、2、3年すれば一旦システム化の需要が落ち着くかもしれませんが、独自の会計処理をしている企業が、今後の制度改正を受けてシステム刷新を検討しなければならなくなるケースも増えるでしょう。その際、専業ベンダーであるプロシップの力が必要になってくるはずです」と、今後もビジネスチャンスが続くとみている。

企業の中には、リースオンバランスを機に、リースを廃止する企業も出てくるだろうが、大企業から中堅企業へ、リースオンバランスのニーズが今後拡大していくことは間違いない。

税制改正を追い風に、専業ベンダー「プロシップ」の活躍が大いに期待される。(週刊BCN 2008年3月10日号掲載)

- 1