4月末、IT系大手電機3社の2023年度通期決算が出そろった。国内企業のIT投資意欲は旺盛な状況が続いており、各社のSI事業は堅調に推移した。売上高の伸び以上に特徴的だったのが、利益率の向上だ。“御用聞き”型のシステム開発からオファリング型サービスへの転換や、戦略的なM&Aなど、ここ数年取り組んできた事業変革の成果が数字に表れており、24年度もさらなる収益性の改善を見込む。

(取材・文/日高 彰、大畑直悠、堀 茜)

富士通

欧州事業再編で営業減益 Uvanceは計画を大きく上回る

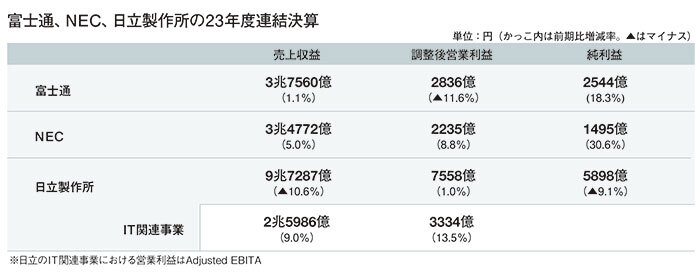

富士通の連結決算は、売上高にあたる売上収益が前年度比1.1%増の3兆7560億円、営業利益が52.2%減の1602億円、事業再編やM&Aなどに伴う一過性の損益を抜いた調整後営業利益が11.6%減の2836億円となり、増収・営業減益だった。欧州での事業再編に伴う税効果の変化により、純利益は18.3%増の2544億円と計画を上回った。

営業利益が大幅な減益となった主な理由は、欧州の赤字事業の再編と、通信キャリア向けネットワーク製品および電子デバイスの需要減だ。23年度は、ドイツで展開していたプライベートクラウドなど一部のサービス事業を投資ファンドの独AEQUITA(エクイタ)に売却したことに加え、欧州でPC事業および低採算地域の事業を終息させたことで、撤退に伴う構造改革費用が1000億円以上に上った。また、22年度までは5G網の構築に向けた通信キャリアの設備投資や、世界的な半導体サプライチェーンの混乱を背景とする電子デバイスの需要増があったが、23年度はこれらの特需の反動減も大きかった。

一方で同社はここ数年、主力のシステム構築ビジネスである「サービスソリューション」事業を今後の成長領域として位置付け、経営資源の集中を進めてきた。サービスソリューション事業は主に国内企業による活発なIT投資に支えられ、売上収益は9.9%増の2兆1375億円と、富士通全体の売り上げの伸び率を大きく上回るスピードで成長している。同事業では採算性の改善も進んでおり、調整後営業利益は45.5%増の2372億円で、調整後の営業利益率は11.1%と2ケタに乗せた。

個別の受託開発ではなくオファリング型のサービス提供による課題解決を目指す新事業ブランド「Fujitsu Uvance(ユーバンス)」の売り上げは、23年度に3000億円としていた目標を上回り、前年度比84%増の3679億円に成長した。その中身も、22年度まではITインフラのモダナイズや基盤的な業務アプリケーションの導入といった「Horizontal(ホリゾンタル、水平)」領域が大部分を占めていたのに対し、23年度は業種ごとの具体的な課題解決にフォーカスした「Vertical(バーティカル、垂直)」領域の売り上げがUvance全体の3割を超えた。

時田隆仁 社長CEO

時田隆仁 社長CEO

決算説明会で時田隆仁社長CEOは「従来のプロダクト(の販売)および請負型のSIを中心とする事業形態から、テクノロジーをベースに新たなアイデアを生み出し、次の成長につながる価値をお客様に提供する事業モデルへの変革を目指し、さまざまな改革を進めてきた」と述べ、同社全体の売り上げの中でサービスソリューション事業の比率を高めるだけでなく、その中身も、従来のSIビジネスに比べ付加価値の高いモデルへ変わりつつあると説明。Uvanceを軸に今後も収益率の向上を目指す方針を強調し、24年度の業績見通しは売上収益が横ばいの3兆7600億円、調整後営業利益は16.3%増の3300億円とした。

24年度からは、x86サーバーやストレージなどの開発・製造・販売・保守に関する事業を、富士通エフサスを母体として発足したエフサステクノロジーズに移管した。これについて時田社長は「(移管によって)自由度の上がった経営ができるようになった。他社のIP(知的財産)とのアライアンスも含めた価値を、さまざまな顧客に提供できるポテンシャルを感じている。富士通の事業との密な連携ではなしえなかった新しい機会創出につながってくれればと期待している」と述べ、ハードウェア事業は独立性を高めることで採算性を改善していく考えを示した。

NEC

ITサービスが成長をけん引 全指標で目標値を達成

NECの連結決算は、売上収益が前年度比5.0%増の3兆4772億円、調整後営業利益が同8.8%増の2235億円。純利益は、税金費用の影響で減益した前年度から30.6%増の1495億円となった。セグメント別に見ると、「ITサービス」事業の売上収益が9.1%増の1兆9151億円、調整後営業利益が401億円増の2080億円で成長をけん引した。通信キャリア向け製品や宇宙・防衛分野などを含む「社会インフラ」事業は、売上収益が2.1%増の1兆840億円、調整後営業利益は16億円増の753億円だった。森田隆之社長兼CEOは「期初に掲げた業績予想に対して、全指標で目標値を達成した」と手応えを示した。

森田隆之 社長兼CEO

森田隆之 社長兼CEO

ITサービスの内訳では、国内向けが好調に推移し、10.2%増の1兆6137億円だった。調整後営業利益は396億円増の1893億円で、森田社長は「売上増に伴う利益増に加え、SIの収益性の向上が寄与した」と説明した。このうち、パブリック向けの売上収益は290億円増の4333億円、エンタープライズ向けの売上収益は978億円増の7125億円で、ともに順調に業績を伸ばした。

国内の受注動向に関しては、エンタープライズ向けの需要が堅調に増加しているとした。業界別に見ると、金融が好調で16%増。流通・サービスは3%増。製造は収益採算性の観点で案件を選別した結果、3%減となった。そのほかの領域に関しては、グループ会社のアビームコンサルティングが15%超の受注増となったことに加え、消防防災案件の獲得といったプラスの要因があった。森田社長は「22年度の受注が好成績で、発射台が高くなっていた中、堅調な成長が維持できた」と評価した。

24年度は、売上収益が23年度比3.1%減の3兆3700億円、調整後営業利益が14.1%増の2550億円になる見通し。また、中期経営計画の最終年度にあたる25年度は売上収益で3兆5000億円、調整後営業利益で3000億円を目指す。ITサービスでは24年度に売上収益で1兆9500億円、調整後営業利益で2220億円を見込む。

成長領域に位置づける「コアDX」事業では、23年度の売上収益が前期比1459億円増の3860億円、調整後営業利益が208億円増の246億円だった。初期基盤投資が一巡したことで収益性が改善したほか、コンサルティング起点のビジネスの計画的な成長を成果として挙げた。今後の課題としては、個別開発ではないオファリング型のサービス提供によるビジネス比率の拡大を挙げ、さらなる収益性向上を図る考えだ。24年度は売上収益で4590億円、調整後営業利益で460億円、25年度にはそれぞれ5700億円、750億円を目標に掲げる。

森田社長は24年度の国内のIT需要の動向について、「基幹システムのモダナイズの達成はDXに取り組む上では避けて通れず、当面は国内のIT投資の大部分を占めるだろう。顧客にとっても当社にとってもチャレンジになる領域だが、23年度は金融でさまざまな意思決定が進み、これが受注を支えた。今後は製造業もこれに続くと見込んでおり、サプライチェーンの見直しに伴うIT環境の整備も進むだろう」と展望した。

日立製作所

IT関連セグメントは増収増益 Lumada事業の利益率が向上

日立製作所のIT関連事業である「デジタルシステム&サービス」セグメントは、売上収益が前年度比9%増の2兆5986億円、調整後営業利益に一部の償却費を足し戻すなどしたAdjusted EBITAが397億円増の3334億円だった。米国のIT子会社GlobalLogic(グローバルロジック)の成長や、製造・流通向けにLumada事業が拡大したことが増収増益の主な要因。小島啓二社長兼CEOは「売り上げ全体に占めるLumada事業の割合が高まり、利益率も上がっている」と手応えを示した。

小島啓二社長兼CEO(右)と加藤知巳・執行役専務CFO

小島啓二社長兼CEO(右)と加藤知巳・執行役専務CFO

全社の売上収益は10.6%減の9兆7287億円、売上収益から売上原価と販売費、一般管理費を減算した調整後営業利益は1%増の7558億円、Adjusted EBITAは3.8%増の9181億円。純利益は9.1%減の5898億円だった。進行する円安が業績に与える影響については、海外のインフラ事業は国内のIT事業と比較すると利益率が低く、円安によって大きく業績が伸びてはいないと説明。小島社長は「今後円高に振れる可能性もあるが、リスクコントロールして十分対応できる」と述べた。

加藤知巳・執行役専務CFOは、デジタルシステム&サービスセグメントの業績について、フロントビジネスは金融や公共、エネルギー分野など、大口システム更新案件への対応が堅調に推移したと説明。ITサービスはセキュリティーやクラウド関連、製造・流通向けサービスなどが好調だったとした。グローバルロジックの業績は、売上収益が23%増(米ドルベースでは15%増)の2551億円で、Adjusted EBITA率は19.6%と高い収益性を維持し、同セグメントの好調をけん引した。

同セグメントの地域別売上収益は、日本が11%増の1兆7312億円。海外の売上収益は4%増の8674億円となり、IT関連事業の伸び率が最も高かったのは日本市場だった。小島社長は、日本企業のIT投資意欲について、「(日本企業の意識が)ITはコストではなく、生産性を上げ成長するための投資に変わりつつある」と述べ、引き続き国内でのIT需要は高い状態が続くとの見通しを示した。

Lumada事業の売上収益は19%増の2兆3340億円となり、Adjusted EBITA率は22年度の約14%から約15%に向上した。生成AIやクラウドの活用によって高まるデータセンター需要への対応に向け、国内外の顧客・パートナーとの協創を加速。米NVIDIA(エヌビディア)との協業により、生成AIインフラソリューション「Hitachi iQ」を提供するなど、事業の拡大要因に言及した。

全社の売上収益とAdjusted EBITAに占めるLumada事業の比率は、売上収益の比率が前年度の26%から27%に、Adjusted EBITAの比率は38%から39%になった。24年度はいずれもさらに上昇し、売上収益の29%、Adjusted EBITAの41%をLumada事業が占めるとの見方を示した。Lumada事業は、DX市場の拡大によって24年度も順調に成長し、売上収益は2兆6500億円に達すると想定している。

同社は24年度、新たな成長機会の獲得に向け1兆円の投資を行う考えを示した。このうち、生成AI分野には重点的に投資を行い、関連企業の買収を含めて3000億円を予定する。ソフトウェアの生産性向上など自社事業の効率化に加え、エネルギーや鉄道事業などへの生成AI活用を見据えていると説明。小島社長は「幅広い分野でどう生成AI活用を実現するか考え、先行投資していく」と述べた。生成AIの活用に向けて、ITシステムのモダナイズのニーズもより高まっていくとして、DX需要に対応していく構えだ。